笔者作为餐饮行业上游从业者,也略有狡兔逝世、帮凶烹、但狐悲之感。

或许是期看值变低了,在细心读了几家的财报之后,我反而感到有点乐不雅。可以拿此中典范的暖锅行业的上市公司呷哺呷哺来跟大师讲一讲。

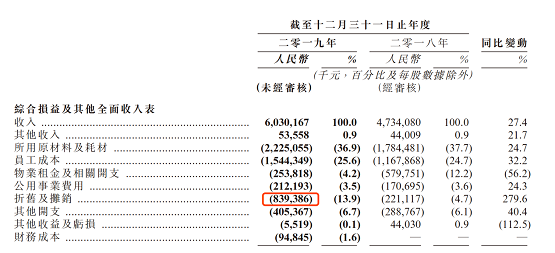

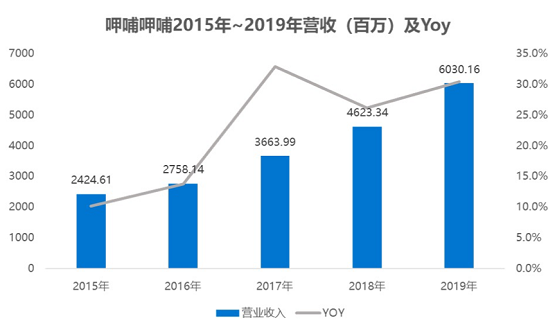

呷哺呷哺一方面拿出了分红派息40%回馈股东的年夜手笔,也在2019年全年实现收进60.3亿元,同比增加27.4%。可是另一方面,市场对企业的请求确定是更严厉:从内部来看,呷哺呷哺增收不增利公司拥有人应占年内利润总额约2.9亿元,同比削减37.7%,而外部来看,呷哺呷哺跟海底捞2019事迹双双下滑,再加上疫情时代对餐饮业的冲击,不由激发市场市场对暖锅行业远景的疑虑。

回回财报:钱花了没关系,主要的是花到哪里往

然而在笔者看来,呷哺呷哺的这种情形,也是情有可原。

抛开2019年的经济形势,从数据来看,2019年影响该公司整体利润的最重要有三个动因:《国际财政陈述准则第16号-租赁》影响下提前计进的折旧和摊销用度,以及上升的员工本钱。

2019年开端履行的《国际财政陈述准则第16号-租赁》(又叫F 16准则)影响,提前把房钱等固定资产本钱计进折旧和摊销项面前目今,影响了呷哺呷哺年夜约9700多万的净利润,假如剔除这项管帐准则,以及一次性税费对本钱的影响,呷哺呷哺2019年的全年净利润基础与上一年持平。

而人工本钱增添重要在于呷哺呷哺2019年新增了189间呷哺呷哺餐厅和54间凑凑餐厅,尽管门店范围扩大进步了将来的营收才能,但也让今朝的人工本钱上升,假如剔除这一项本钱要素,呷哺呷哺2019年的全年净利润则要高于2018年。所以,呷哺呷哺2019年的事迹实在还可以。

并且,门店数目扩大,同城门店增添,固然远期利好,可是近期来看,会在无形中把门店A的顾客分流到门店B,这也会对翻台率造成影响。2014年呷哺呷哺只有452家门店,到2019年,则增至1022家,均匀每年新增近100家呷哺呷哺门店,门店快速扩大,势必会影响呷哺呷哺的翻台率。

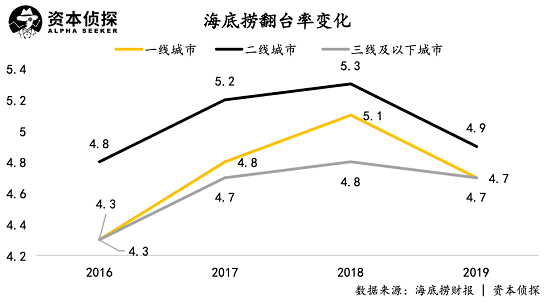

这并不是个案,在海底捞的年报中也有浮现,2019年海底捞新开了302家餐厅,快速扩大也让海底捞的翻台率从上一年的4.9次/全国滑至4.8次/天。此中一线城市翻台率从上一年的5.1次/天直接下滑至4.7次/天,二线城市也从5.3次/天年夜幅下滑至4.9次/天,可见海底捞在一二线主疆场上的翻台率降落显明。

截图自海底捞2019年年报

同店发卖额的增加情形也转达出负面旌旗灯号。此中二线城市的同店发卖额增加率从2016年就开端逐年下滑,一线城市和三线及以下城市则从2017年开端下滑。到2019年,海底捞全国同店发卖额从往年的4.7%直接降至1.6%,此中一二线城市的同店发卖额增加率更是呈现惊人的负增加:一线城市的同店发卖额增加率为-0.2%,远低于往年同期的11.7%,二线城市的同店发卖额增加率为-1.9%,也较往年同期的4.3%年夜幅下跌。

所以,不雅众伴侣们,你们到底要什么呢?是要近期的数字都雅,仍是远期的远景?假如企业由于短视仅仅为了投资者尽力浮现数字,如许的公司没有将来,也没有投资价值。

2019年的新一轮转型进级,初获成效

此外,呷哺呷哺在2019年头在持续门店进级改革的同时,也在调剂经营策略。2019年,呷哺呷哺团体实现60.3亿的营收,除了母体呷哺呷哺持续坚持高速优质拓张外,占比近20%营业的网红品牌凑凑也趋于成熟,食物公司线上线下多渠道营业也已经结构到位,外卖营业更是获得迅猛成长。

这种多板块轮动的打法,让呷哺呷哺2019年下半年在翻台率、净收进和同店发卖额等要害数据上,跨越了2019年上半年。

而如许的经营策略改变,就像2014年门店进级一样,也有可能让呷哺呷哺鄙人一个5年、10年甚至更久的成长周期里,实现利润超车。

总结一下,呷哺呷哺2019年的现实事迹实在并不弱于2018年,相反,在行业竞争加倍剧烈的情况下,呷哺呷哺可以说实现了超预期的成长,由于它打开了新的盈利增加点,这为它此后很长一段时光的成长奠基了基本。同时联合海底捞的财报数据也不丢脸出,跟着国内餐饮市场,尤其是一二线城市逐渐趋于饱和,餐饮企业天花板开端浮现,而要冲破这块天花板,立异式的经营策略将会尤为主要。

跋文:

呷哺呷哺这家公司还有一个特色,它固然是港股第一家暖锅上市公司,尽管是快餐模式,仍是不乏被市场拿来跟同样作为暖锅的海底捞比拟。

比拟两者的财报我们发明,2019年全球门店数目为786家,比呷哺呷哺少236家,但4.8次/天翻台率,要高于呷哺呷哺的2.6次/天,于是市场得出结论:呷哺呷哺的成长性正鄙人降,投资价值也被海底捞甩在死后。

但笔者以为,用刚上市的海底捞,跟已经上市5年的呷哺呷哺做数字对照可能有掉公允。翻看呷哺呷哺2014-2018年的财报,我们会发明,呷哺呷哺已经坚持了五年的增速连续增加,呷哺呷哺此刻面对的,是上市公司五年后面对的一个新的成长周期所带来的新的挑衅,而并非一个上市不久的企业带给投资人的惊喜。

图片起源:36氪

80分到90分的进程要比60分到70分难上加难。假如非要比,海底捞也应当与2014年刚上市的呷哺呷哺进行对照,那时呷哺呷哺的翻椅率为4.2次/天,折算成翻台率是显明高于海底捞的。

当然,假如企业解决不了从80分到90分的进程,无论我们对这个企业有多心存爱好,也必定会被市场合裁减。

(编辑:王林)